博鱼体育- 博鱼体育官方网站- APP下载通胀时代存钱可能比花钱更危险!日本专家:别死守银行

2025-10-10博鱼体育,博鱼体育官方网站,博鱼体育APP下载前几天小区群里,邻居李姐发了条消息:“2020年我存了12万,想给女儿存嫁妆,今年取出来连本带利13万2。

结果去商场看黄金,四年前300一克,现在快1000了,这钱存银行,怎么越存越不够用?”

我们从小听着“存钱最安全”长大,可到了今天,“把钱放进银行”反而成了最容易吃大亏的选择。

尤其是在通胀还没完全退去、经济又面临周期转换的节点,存钱的风险比你想的还大。

今天就用大白话跟你说透:为啥通胀时代存钱比花钱危险?普通人该怎么避开这个坑?

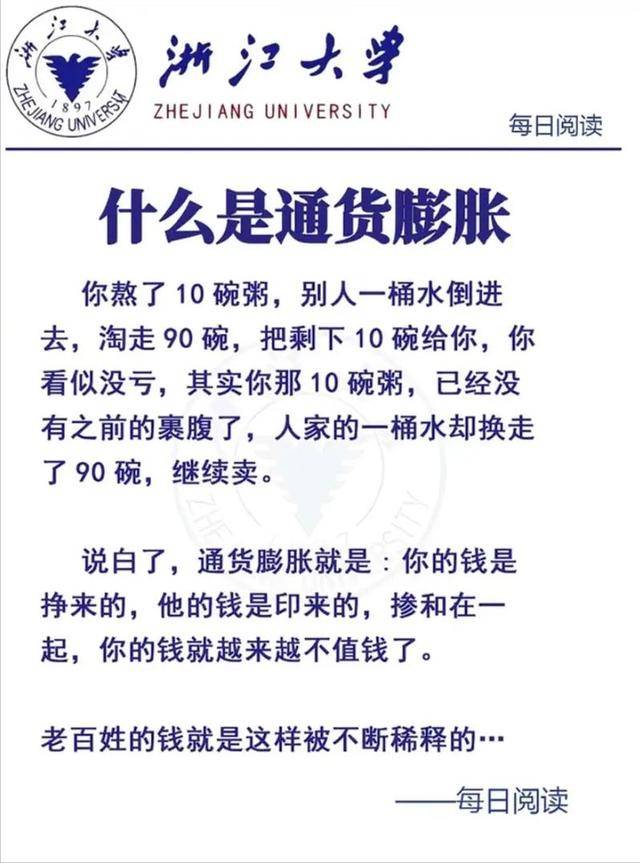

很多人觉得“存钱没风险”,无非是看到银行账户里的数字没少,还多了点利息。但你忽略了一个关键——钱的“购买力”在缩水。

如果这个数是负的,就意味着你存的钱,利息根本赶不上东西涨价的速度,越存越不值钱。

2.但一年前10万能买的东西,现在要花10万×(1+3%)=10万3千;

3.算下来,你看似赚了2000,实际却亏了1000——这就是“隐形亏损”。

2.但一年前10万能买的东西,现在要花10万×(1+3%)=10万3千;

3.算下来,你看似赚了2000,实际却亏了1000——这就是“隐形亏损”。

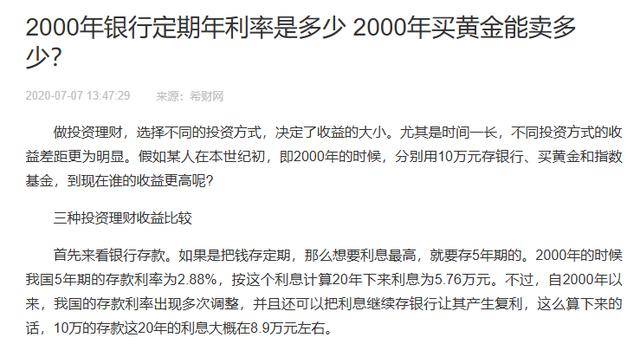

2014年,五年期存款利率能到4.75%,而当时物价涨幅只有2%,实际利率是正的2.75%。

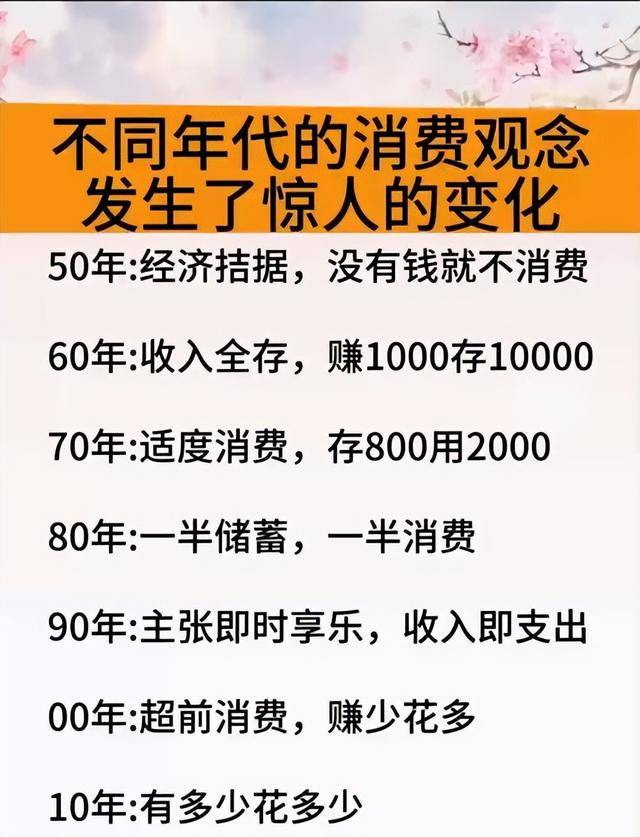

因为过去几十年,中国处于高速增长期,要么存款利率高,要么通胀低,存钱确实能“保值”。

比如2000年前后,一年期存款利率2.88%,存100块一年能多买2斤肉;2010年虽然通胀有点高,但存款利率也跟着涨,实际亏得不多。

1.存款利率只会越来越低。为了刺激经济,这些年央行一直在降息,现在一年期存款利率只有1.5%左右,五年期也才2%出头,创下了近几十年的新低。而且从全球趋势看,未来利率大概率还会降,你存的钱,利息只会更少。

2.物价上涨是“慢刀子割肉”。不是说物价会“暴涨”,而是衣食住行都在慢慢涨:去年白菜1块5一斤,今年1块8;去年房租2000一个月,今年2200;就连孩子的兴趣班,一年也得涨个500块。这些“小涨”加起来,一年就是3%左右的通胀,看似不多,十年下来就是34%!

3.“风险”换了个样子。过去不存钱,可能没地方放钱;现在不存钱,是怕“缩水”。过去的风险是“没处投资”,现在的风险是“死守存款”。很多人抱着“不亏本金就好”的想法,却没发现“本金在悄悄贬值”。

1.存款利率只会越来越低。为了刺激经济,这些年央行一直在降息,现在一年期存款利率只有1.5%左右,五年期也才2%出头,创下了近几十年的新低。而且从全球趋势看,未来利率大概率还会降,你存的钱,利息只会更少。

2.物价上涨是“慢刀子割肉”。不是说物价会“暴涨”,而是衣食住行都在慢慢涨:去年白菜1块5一斤,今年1块8;去年房租2000一个月,今年2200;就连孩子的兴趣班,一年也得涨个500块。这些“小涨”加起来,一年就是3%左右的通胀,看似不多,十年下来就是34%!

3.“风险”换了个样子。过去不存钱,可能没地方放钱;现在不存钱,是怕“缩水”。过去的风险是“没处投资”,现在的风险是“死守存款”。很多人抱着“不亏本金就好”的想法,却没发现“本金在悄悄贬值”。

银行利率降到0甚至负利率(存钱还要给银行交管理费),物价虽然低,但房产、股票长期不涨,存钱的人看着账户数字没少,却发现自己越来越穷。

有人说:“房价还在跌,今天买明天可能就跌5%,再加上3%的房贷利率、5%的交易税费,怎么算都是亏。”

也有人说:“房子能出租,就算租金收益率只有2%,也比存银行强,怎么不算存钱?”

如果你是全款买房,地段好(比如靠近地铁、学校),每月能租七八千,而且长期看周边配套还会升级,房价有上涨空间——这就是存钱。

因为房子不仅能给你带来稳定的租金收入,未来还可能升值,相当于“钱生钱”。

但如果你是贷款买房,还加了很高的杠杆(比如首付只付20%),房价一直在跌,每个月要还五六千房贷,租金还不够还房贷的零头。

所以现在买房算不算存钱,根本不是看“房价涨不涨”,而是看“能不能持续稳定地生钱”。

因为通缩的时候,资产涨价越来越难(比如年初炒到天价的哪吒联名玩偶,现在没人要了),但现金流不会骗人——每月能进账的钱,才是守住财富的关键。

日本“失去三十年”里,经历了股市暴跌、房产腰斩、利率归零,他们的普通人是怎么应对的?

有个数据很有意思:就算日本银行实行负利率(存钱要交管理费),很多日本人还是把钱存银行。

不是他们愿意,而是其他投资渠道风险太大——股市像坐过山车,今天涨5%明天跌8%;实业不好做,开个店可能半年就倒闭;就连黄金,在通缩的时候也跌过10%。

比如核心地段的房子:东京银座、新宿的公寓,就算房价不涨,租金也很稳定,每月能有3%左右的收益,比存款强多了;再比如高股息的股票:日本一些电力、电信公司,每年分红能有4%,而且公司稳定,不会轻易倒闭;还有优质债券:比如日本政府发行的长期国债,虽然利率低(1%左右),但保本,能保证本金不缩水。

比如核心地段的房子:东京银座、新宿的公寓,就算房价不涨,租金也很稳定,每月能有3%左右的收益,比存款强多了;再比如高股息的股票:日本一些电力、电信公司,每年分红能有4%,而且公司稳定,不会轻易倒闭;还有优质债券:比如日本政府发行的长期国债,虽然利率低(1%左右),但保本,能保证本金不缩水。

就像把财富比作一个水池,通缩的时候,外面不下雨(资产不涨价),水龙头也关了(没有新的收入),唯一能靠的就是池底稳定滴入的水(现金流)。

现在国内和香港的储蓄险火起来,也是因为大家发现了这个逻辑:在利率越来越低、资产越来越难涨的时代,能有一份“确定的、持续的收益”,比什么都重要。

第一,不是把所有存款都投出去!首先要留够3-6个月的生活费,放在活期存款或货币基金里,随时能取。

2.如果你没那么多钱,买份稳健的储蓄险,每年有确定的收益,几十年后能取出来养老,这也是存钱;

3.就算你只想存银行,也别存长期定期,存短期的,等有更好的机会再换,别把钱“锁死”在低利率里。

第一,不是把所有存款都投出去!首先要留够3-6个月的生活费,放在活期存款或货币基金里,随时能取。

2.如果你没那么多钱,买份稳健的储蓄险,每年有确定的收益,几十年后能取出来养老,这也是存钱;

3.就算你只想存银行,也别存长期定期,存短期的,等有更好的机会再换,别把钱“锁死”在低利率里。

通胀时代,存钱的风险比花钱还大——你花100块买的东西,现在能用;你存100块,明年可能只能买97块的东西。

但你要想清楚:存钱的“缩水”是确定的,而选对资产的“风险”是可以控制的。

不如从今天开始,算一算你的“实际利率”,看看存款有没有在缩水;再想一想,身边有没有能产生现金流的资产。

别让“安全”的假象,耽误了守住财富的机会——毕竟,钱是用来让生活更好的,不是用来慢慢变少的。返回搜狐,查看更多